不知为什么,策略越优化,反而表现越差了。

一、使用大周期确定开仓信号

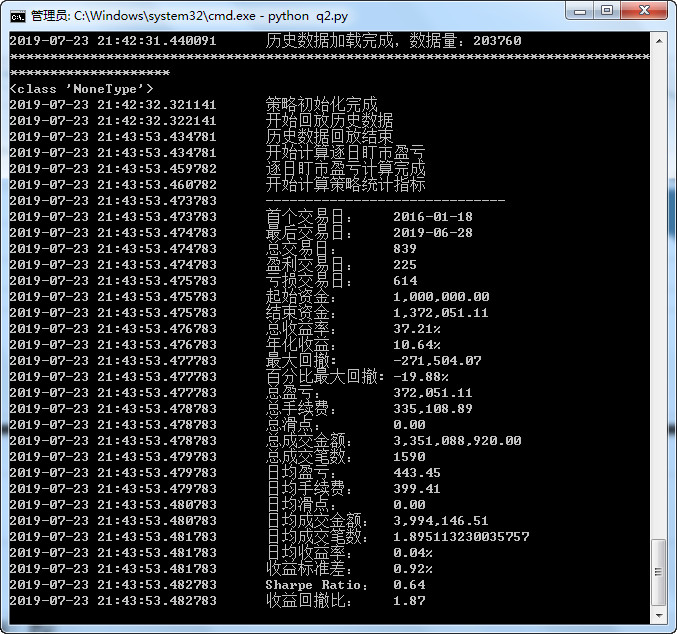

使用IF88.CFFEX进行回测,二手,size300

好像胜率太低了,那将信号倒过来看一下:

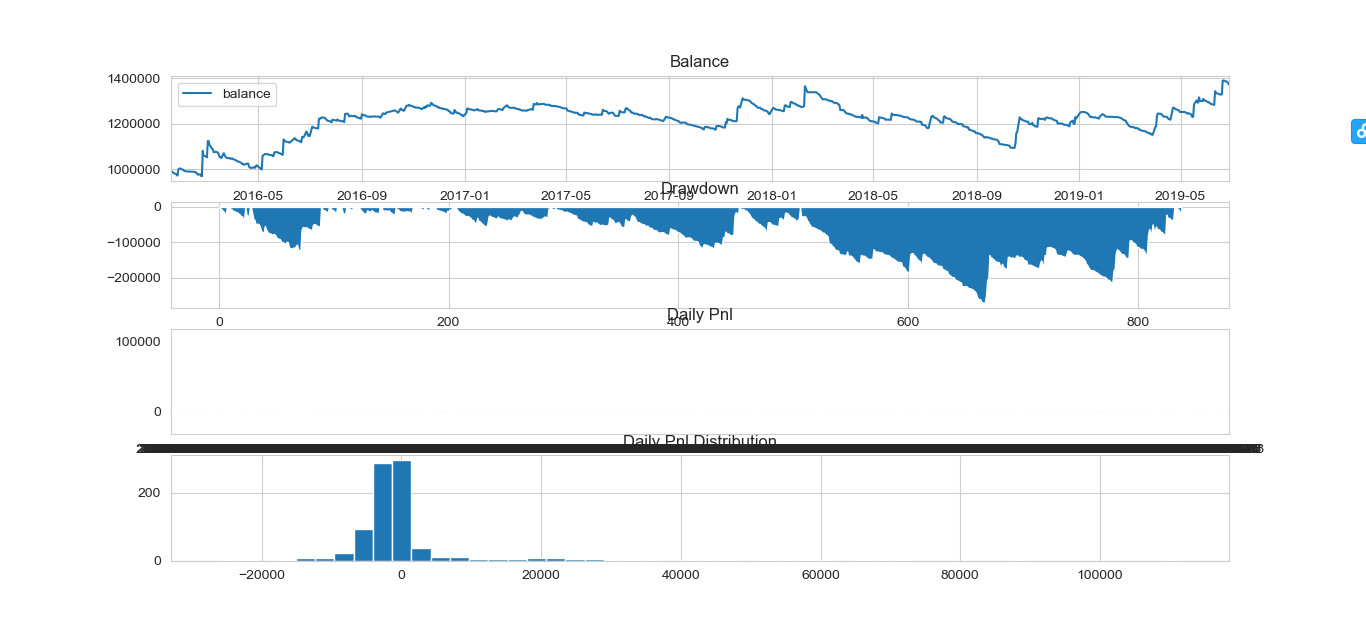

结论:

自己预想一个非常“好”的策略,使用数据一回测,来会真正知道是好还是不好!

二、Zen

AttributeError:'numpy.ndarray' object has no attribute 'index'

错误代码:

print ("This is a %s"%(num[prediction[0].index(max(prediction[0]))]))

正确代码:

print ("This is a %s"%(num[prediction[0].tolist().index(max(prediction[0]))]))

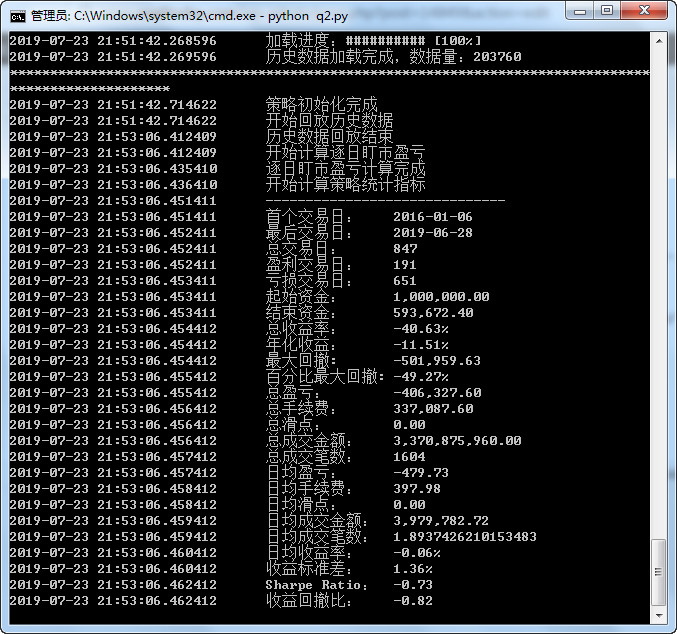

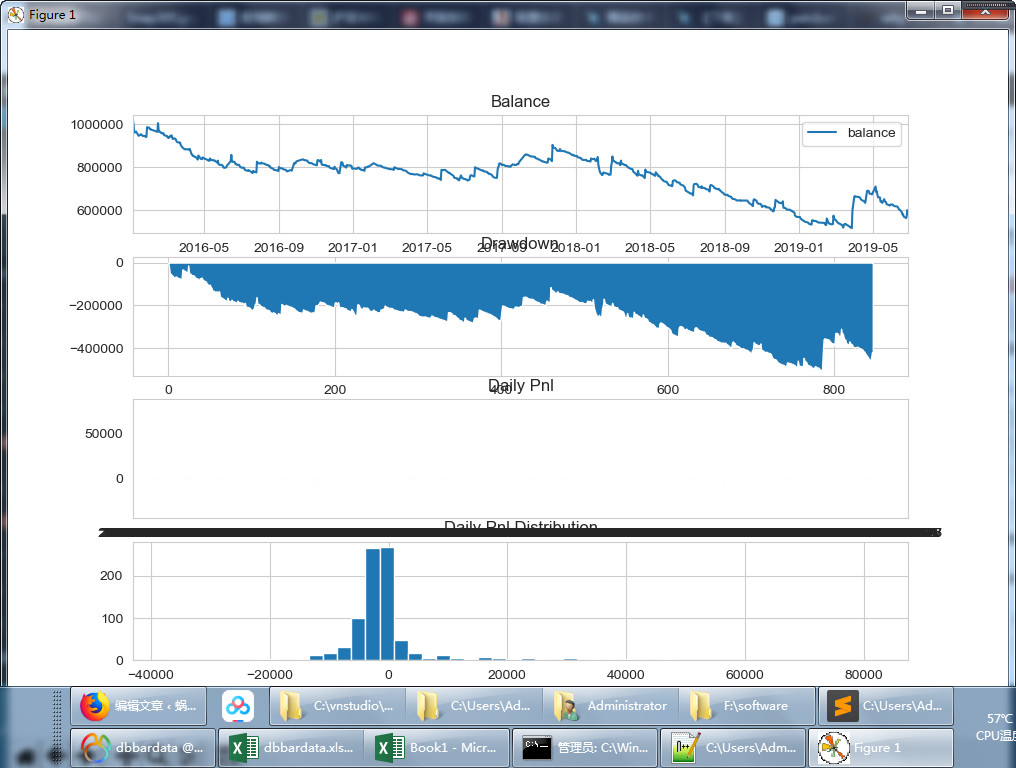

初步测试,年代收益率为-40%多。