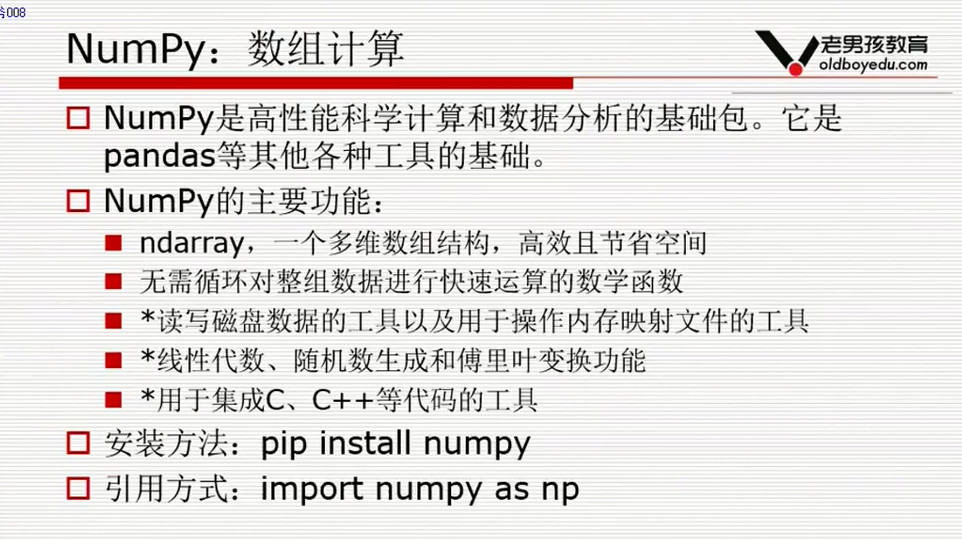

一、Numpy概述

其实就是实现了一个Ndarray,其实就是更高级的列表。

为什么要用Ndarray,而不用列表?

因为Ndarray占用内存更少,运行速度更快。

Ndarray元素类型必须相同。

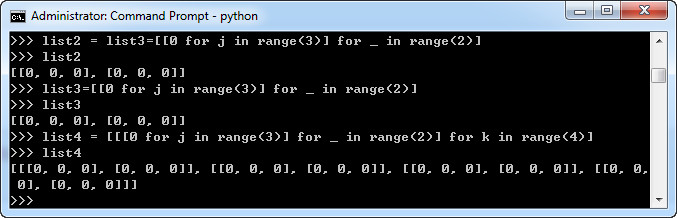

其实python也可以创建多维数组:

比如可以通过下面的命令查看占用内存的大小:

import sys b = np.array(range(100)) sys.getsizeof(b)

np.array([2,3,4]) #将列表转成Ndarray z = np.array([[1,2,3],[4,5,6]]) #多维数组 np.arange(10) #连续的0-9的Ndarray np.linspace(0,10,15) #分成15份 np.zeros(10) #全0的数组 np.ones(10) #全1的,10个1的Ndarray np.zeros((3,5)) #全0的3*5 np.empty() #随机(内存里原来的数) a =np.arrange(15) a =np.reshape((3,5)) #变成一个3*5的二维数组 aa[aa<5] #aa是一个列表 aa<5是一个布尔型数组,然后进行布尔索引 aa[[1,2,3,5,7]] #花式索引,取第1,2,3,5,7个元素。 a[:,[1,3]] #对一个二维数组,取第1列,第3列 pn.maximum(a,5) #取a列表,b列表每个位置最大的数 a.argmax() #返回最大值的下标 a.argmin() c[~np.isnan(c)] #~表示非

a[2,3] 第2行第3列

ndarray元素类型必须相同。

int型数据到21亿多会越界,变成负数。

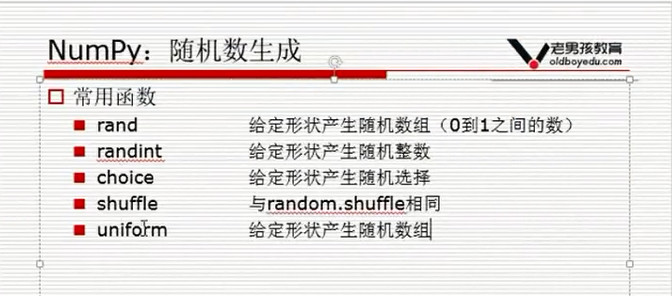

二、随机数

除了rand,在python中是ramdom.ramdon,其他的都一样:

np.ramdom.randint(1,10,(3,5))

三、方差:波动率的大小

四、Pandas

1.概述

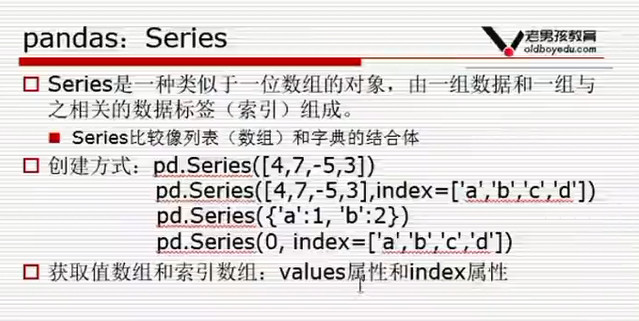

2. series

series的创建方式主要有以下几种:

(1)通过一维数组方式创建

(2)从字典创建

(3)标量创建

(4)从ndarray创建

data = np.array(['a','b','c','d']) ser02 = pd.Series(data) ser02 #指定索引 data = np.array(['a','b','c','d']) ser02 = pd.Series(data,index=['name','age','sex','address']) ser02

输出结果:

0 a 1 b 2 c 3 d dtype: object name a age b sex c address d dtype: object

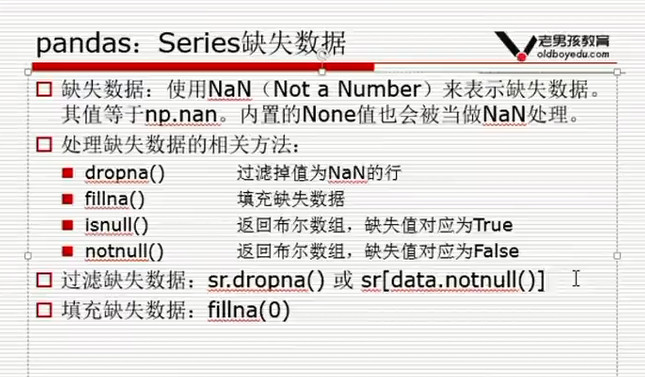

外理缺失数据

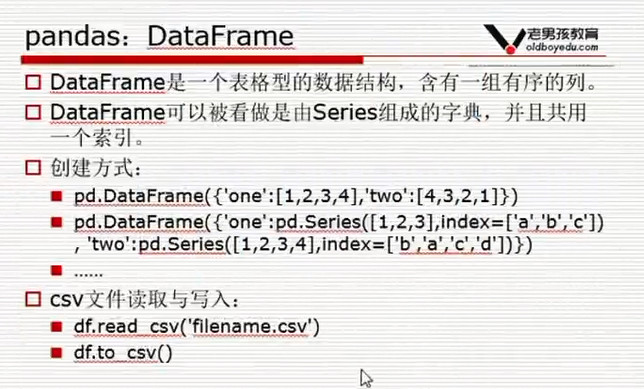

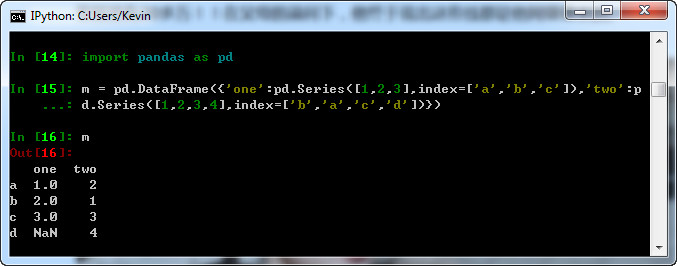

3.DataFrame:

DataFrame是一个类似Excel的表格。

创建DataFrame可以通过列表、字典、列表字典、series的字典、字典列表等方式来创建,具体可以看:https://www.jianshu.com/p/c534e83d2f4b

df.sort_values('close',ascending=False) #按列排序,

df.sort_values(by='close',ascending=False) #另一种写法

df.sort_values(['close','id']) #按close排序,如果close相同,按id

df2.applymap(lambda x:x+1) #将自定义函数应用在Dateframe各个元素上。

df.apply(lambda x:x.sum()) #将自定义函数应用在各行或者各列上

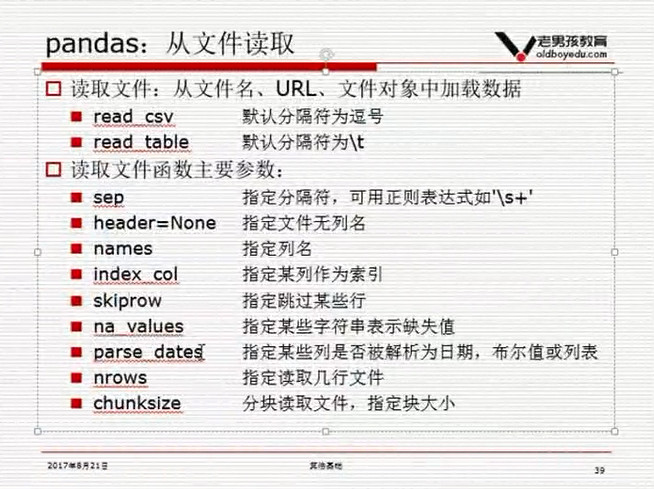

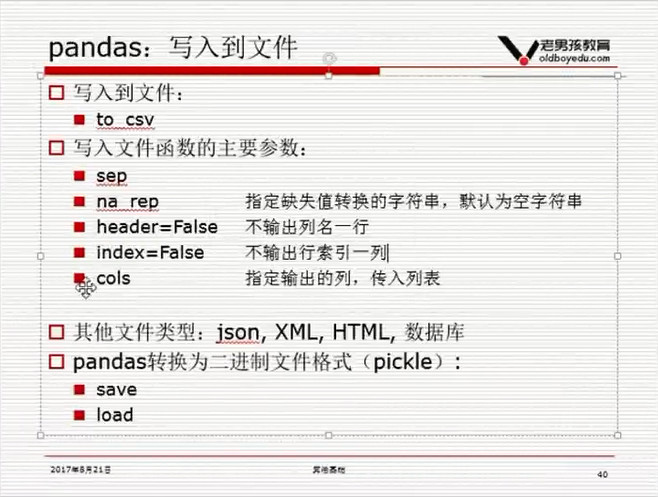

读取文件:

df=pd.read_table('601318.csv',sep=',',head=None,names=['id','date','open','close','high','low','volume','code'],index_col='date',parse_dates=['date'],na_values=['none','None','nan','NaN','null'])

pd.date_range('2017-01-01','2017-8-1')

pd.date_range('2017-01-01','2017-8-1',freq='B') #business day

4.DateFrame取数

(1)df['close']

(2)df[df.close>10] #选取close>10的行

(3)df[df.index>'2017-02-13'] #大于2月13日的数据

(4)df.loc[df['close']>10,['instrument','low','high']] #获取low大于10的各行数据 的instrument, low,high三列

(5)df.ix[:3,:2] #选择两列和前四行。.ix[row,colume]

(6)df.ix[:3,[x fo x in df.columns if 'width' in x]] #只选择包含width的列。

(7)df[df['class']=='Iris-virginica'] #只包含Iris-virginica类的数据

保存为新的df

virginica = df[df['class']=='Iris-virginica'].reset_index(drop=True)

(8)df[(df['class']=='Iris-virginica') & (df['petal_width']>2.2)] #多条件选择

(9)按行取数

b.loc[10] #如果索引是整数,定义按标签解释

b.iloc[10] #定义按下标解释 返回第10行数据(是从0开始的),df.iloc[0,0]返回第0行,第0列的数据,等同于df.ix[0,0]

sr1.add(sr2,fill_value=0) # 在两个series对像相加时,将缺失值设为0,如果不设,结果为Nan

df.rename(columns=('close':'new_colse')) #给某一列改名

df[df['date'].isin(['2007-03-01','2007-03-05'])]

df.iloc[0:10,0:2]

pandas要求列数据的类型一样。

小技巧:

1.df的[]表示列,但是df[0:10]又表示行。

2.如果你要切一个小的df,可以用iloc或者 loc

小知识:

loc 以标签解释。b.loc[10]

iloc 以下标解释。b.iloc[-1]

loc,基于label的索引,loc索引的开闭区间机制和Python传统的不同,而是与MATLAB类似的双侧闭区间,即只要出现,就会包含该标签。

iloc,完全基于位置的索引。

总结:iloc主要使用数字来索引数据,而不能使用字符型的标签来索引数据。而loc则刚好相反,只能使用字符型标签来索引数据,不能使用数字来索引数据,不过有特殊情况,当数据框dataframe的行标签或者列标签为数字,loc就可以来其来索引。

可参考:https://www.cnblogs.com/wangyufu/p/7515107.html

将datafram 转为list

result = ts.get_hs300s()

keywords = result['code'].tolist()

5.DateFrame计算

df.groupby('instrument')[['amount']].sum() #按股票分组后取成交量这列数据,分别求和。

df.groupby('instrument').apply(lambda x:x.iloc[0]) #返回分组后的每条股票的第一条数据

df.groupby('instrument')[['amount']].sum().rename(colums={'amount':'amount_sum'}) #修改列名

df2 = pd.pivot_table(df.columns = 'instrumnet',values = 'close',index='data') #通过pivot_table获取收盘价数据透视表

df2.shift(1) # 索引不变,列数向后移

df["target"] = df.close.shift(-1) #新建一个目标列,为close后移一行

df.dropna(inplace=True)

df2.rolling(3,min_periods=1).mean() #滚动窗口计算,允许最小窗口为1,因为计算第一条数据的时候没有3条

df2.expanding(().sum() #expanding 每次从第一条数据开始算

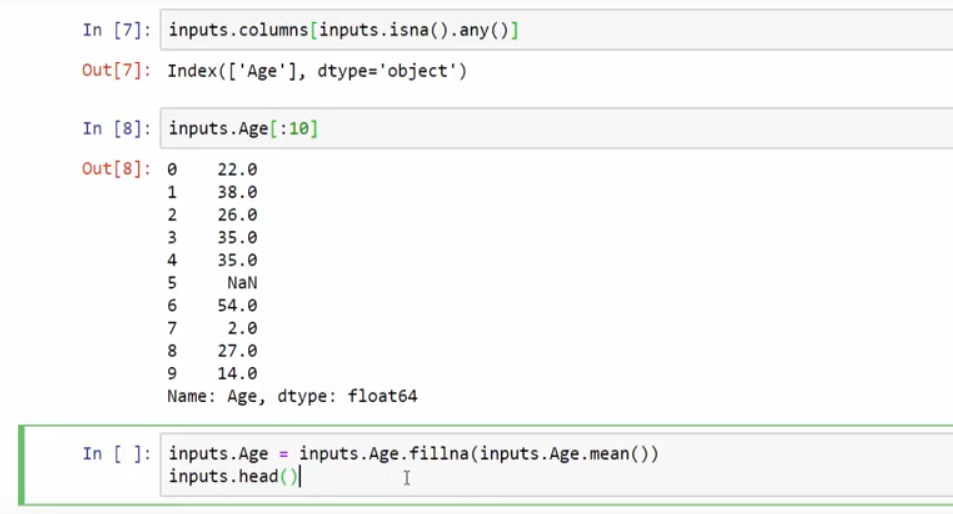

s1 = s.fillna(0) #s 中有nan值,用0填充

s2 = s.ffill() #用前一天的数据填充

s3 = s.bfill() #用后一天的数据填充

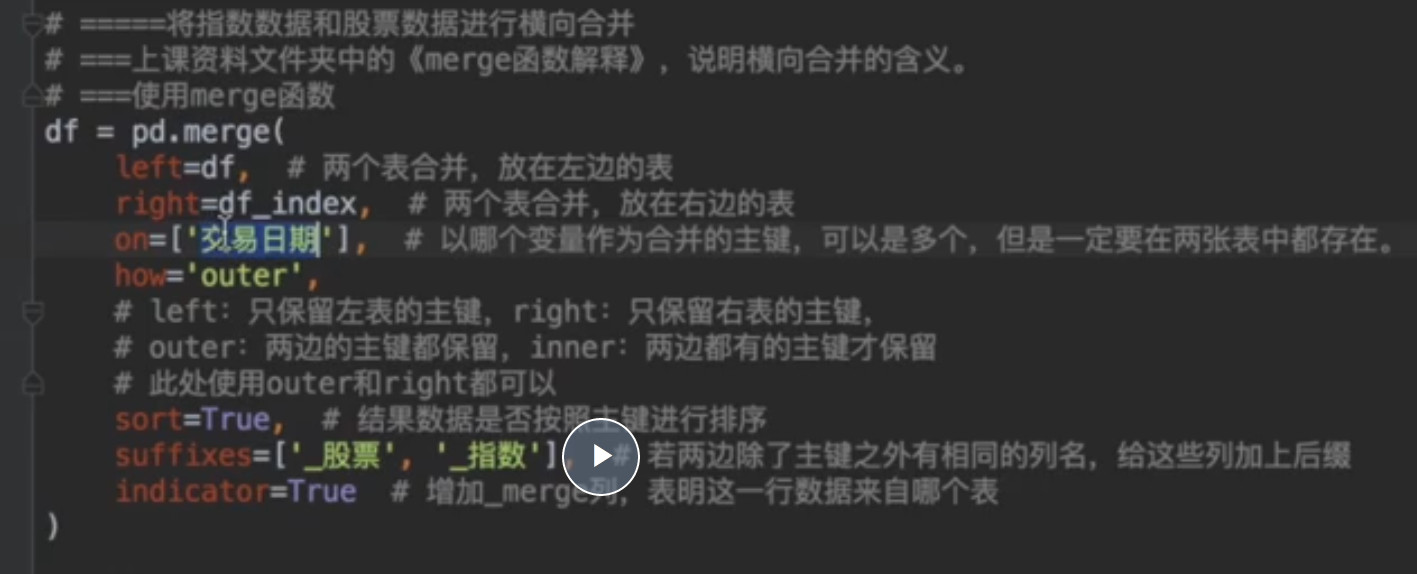

数据合并

merge_df = data_df.merge(finance_df,on=['date','instrument'],how='outer')

merge_df.head()

merge_df.isnull().sum() #查看各列缺失值行数

merge_df[merge_df.date=='2018-09-03'] #查询这一天的数据

merge_df.ffill(inplace=True) #使用前一天数据填充

merge_df.dropna(inplace=True) #删除前面含有Nan值的行

#通过交易日的date和instrument列,使用merge利用how='inner',选项仅保留交易日数据

#how有inner、outer、left和right四个选项,分别表示并集,交集,按左连接和按右链接,默认为inner

data_df[['date','instrument']],merge(merge_df,on=['date','instrument'],how='inner')

6.表格合并

7.计算天数

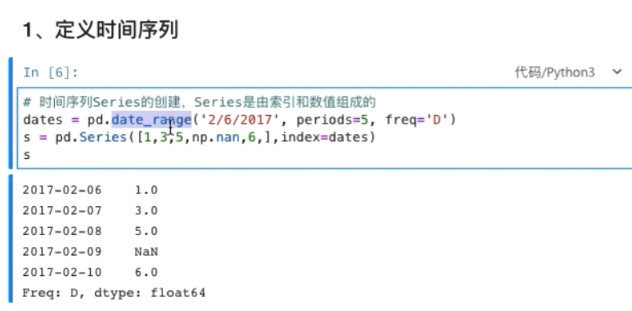

定义时间序列

dates = pd.date_range('2/6/2017',periods=5,freq='D')

s = pd.Series([1,3,5,np.nan,6,],index= dates)

8.

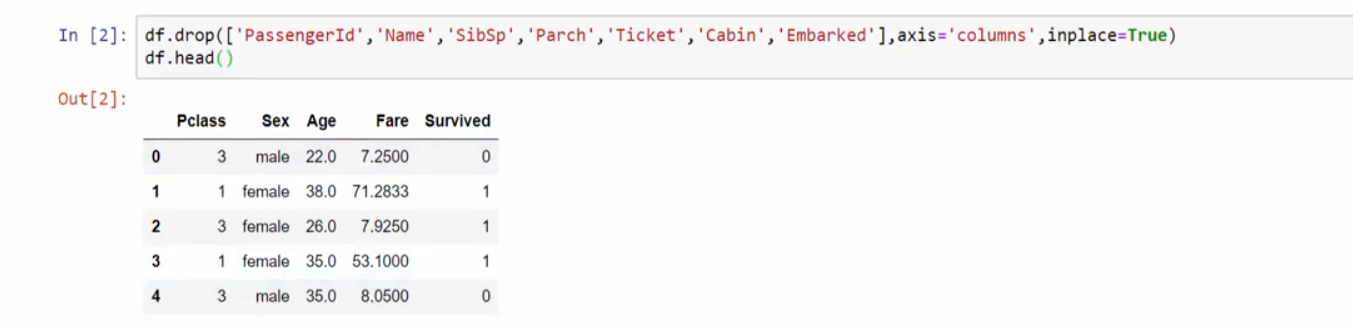

删除一些列

将male,female转化成数字

查找到noNu

五、关于显示前几条数据

print(ohlc.head()) #显示前5条

print(ohlc.head(6)) #显示前6条

print(ohlc.tail()) #显示尾5条

六、关于显示不全

测试打印的时候,有的一行数据中间显示为“...”,添加如下代码,即可解决。

#显示所有列

pd.set_option('display.max_columns', None)

#显示所有行

pd.set_option('display.max_rows', None)

#设置value的显示长度为100,默认为50

pd.set_option('max_colwidth',100)

七、关于索引

自动加上索引。

df =get_price(stock_code, start_date, end_date, frequency='30m', fields=['open','close','high', 'low'],skip_paused=False,fq='pre') # #获取ohlc,同样带了时间的index ohlc = df[['open', 'high', 'low', 'close']]

八、关于pandas的series和dataframe

Series:一种类似于一维数组的对象,是由一组数据(各种NumPy数据类型)以及一组与之相关的数据标签(即索引)组成。仅由一组数据也可产生简单的Series对象。注意:Series中的索引值是可以重复的。

DataFrame:一个表格型的数据结构,包含有一组有序的列,每列可以是不同的值类型(数值、字符串、布尔型等),DataFrame即有行索引也有列索引,可以被看做是由Series组成的字典。

九、操作csv文件

import pandas as pd

df = pd.read_csv('EURUSDhours.csv')

#更改columns名称

df.columns = [['data','open','high','low','close','volume']]

#设定为按日期索引

df.data = pd.to_datetime(df.date,fromat = '%d.%m.%Y %H:%M:%S.%f')

df = df.set_index(df.date)

以下来自刑不刑数字币:

十、对两例数据进行对比,将结果保存到新的一列。

df.loc[condition1 & condition2, 'signal_short'] = -1 # 将产生做空信号的那根K线的signal设置为-1,-1代表做空

十一、对有Nan的值进行计算

# ===合并做多做空信号,去除重复信号 df['signal'] = df[['signal_long', 'signal_short']].sum(axis=1, skipna=True)

十二、选取时间段

# ===选取时间段

df = df[df['candle_begin_time'] >= pd.to_datetime('2017-01-01')]

df.reset_index(inplace=True, drop=True)

十三、将满足A列的数据,新建一列,并填入数据。

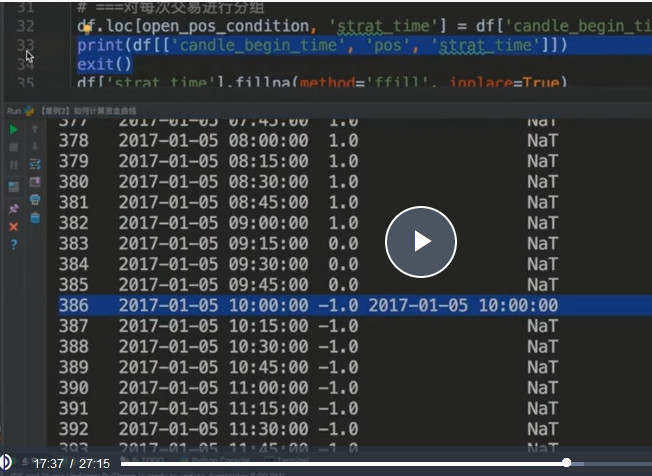

比如新建B列,使b列中对应a列中为1的值,填充为时间。

# ===对每次交易进行分组 df.loc[open_pos_condition, 'start_time'] = df['candle_begin_time']

十四、group之后去掉一个index,以及根据index去一一赋值

# 开仓后每天的仓位的变动

group_num = len(df.groupby('start_time'))

if group_num > 1:

t = df.groupby('start_time').apply(lambda x: x['close'] / x.iloc[0]['close'] * x.iloc[0]['position'])

t = t.reset_index(level=[0]) #将0的去掉

df['position'] = t['close'] #两个df根据index去一一赋值

十五、复制df中的一列

df = df[["close"]].copy()