VNPY源码学习系列文章:

VNPY源码(一)CTP封装及K线合成

VNPY源码(二)API获取行情和script_trader

VNPY源码(三)主引擎MainEngine

VNPY源码(四)DataRecorder

VNPY源码(五)CtaEngine实盘引擎

VNPY源码(六)BacktesterEngine回测引擎

VNPY源码(七)限价单与停止单

VNPY源码(八)VNPY的数据流

这是VNPY中的一个难点,特别是停止单,相信很多人学了vnpy很久,还是没有搞懂。

一、什么是限价单?什么是停止单?

我们先来看看官方的回答吧:

问:请问backtesting里的cross_limit_order和cross_stop_order什么意思?是干什么用的?

答:撮合限价单委托,撮合本地停止单(条件单)委托。讲最新的行情K线或者TICK和策略之前下达的所有委托进行检查,如果能够撮合成交,则返回并记录数据。

请问你看得懂吗?反正我是看不懂。下面我试着来解释一下:

举个例子,以做多为例,一般我们是想要价格跌到多少的时候就买进,比如Long170:表示如果价格低于170,我们就买入,这就是限价单,

如果我们是想要价格涨到多少的时候就买进,比如Long170:表示如果价格高于170,我们就买入,这就是停止单。

限价单是优价成交,比如你设定170元买入,他买入的价格肯定<=170元。 停止单是劣价成交,比如你设定170元买入,他买入的价格肯定>=170元。

而且这个停止单的叫法本来就有问题,停人摸不着头脑,很难理解,其实其英文名为Stop Order,其实就是我们常说的止损单。你从止损的角度去理解就好理解很多了。

1.限价单

在限价单下:

Long170:表示如果价格低于170,我们就买入。

Long70:表示如果价格低于70,我们就买入。

2.停止单:

在停止单下:

Long170:表示如果价格高于170,我们就买入(突破买入)。

Long70:表示如果价格涨过了70,我们就买入。

3.Long 和Short

但是也要注意,并不是说Long就代表买入,

你持有空仓,平仓是Long, 你多头建仓,也是Long.

你持有多仓,平仓是short,你空头建仓,也是short。

举个例子:short170的意思,是我们打算在170的价格卖出。

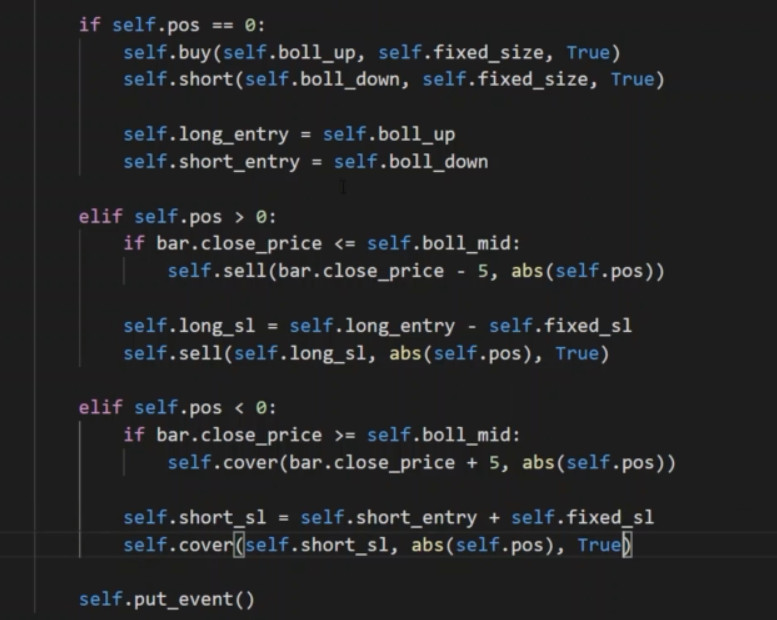

来看个停止单和固定止损的例子吧!

二、图形理解

三、cross_limit_order

通过判断限价与当前价,调用策略的on_order、on_trade函数,并更新仓位。

def cross_limit_order(self):

"""

Cross limit order with last bar/tick data.

"""

if self.mode == BacktestingMode.BAR:

long_cross_price = self.bar.low_price

short_cross_price = self.bar.high_price

long_best_price = self.bar.open_price

short_best_price = self.bar.open_price

else:

long_cross_price = self.tick.ask_price_1

short_cross_price = self.tick.bid_price_1

long_best_price = long_cross_price

short_best_price = short_cross_price

for order in list(self.active_limit_orders.values()):

# Push order update with status "not traded" (pending).

if order.status == Status.SUBMITTING:

order.status = Status.NOTTRADED

self.strategy.on_order(order)

# Check whether limit orders can be filled.这里判断是否成交。

long_cross = (

order.direction == Direction.LONG

and order.price >= long_cross_price #目的是要低于限价买入,long_cross_price 等于bar的最低价,这行代码反过来看,就是bar的最低价小于我们设定的限价,所以要买入。

and long_cross_price > 0

)

short_cross = (

order.direction == Direction.SHORT

and order.price <= short_cross_price #目的是高于限价卖出,反过来看,bar的最高价(short_cross_price)大于我们的限价了。

and short_cross_price > 0

)

if not long_cross and not short_cross:

continue

# Push order udpate with status "all traded" (filled).

order.traded = order.volume

order.status = Status.ALLTRADED

self.strategy.on_order(order) #调用策略的on_order

self.active_limit_orders.pop(order.vt_orderid)

# Push trade update

self.trade_count += 1

if long_cross:

trade_price = min(order.price, long_best_price) #目的是要低于限价买入,如果开盘价比限价低,当然是按开盘价买入,如果开盘价比限价高,但是那个bar的最低价是小于我们的限价的,所以价格会走到我们的限价的价位,理论成交价格也是限价。

pos_change = order.volume

else:

trade_price = max(order.price, short_best_price)

pos_change = -order.volume

trade = TradeData(

symbol=order.symbol,

exchange=order.exchange,

orderid=order.orderid,

tradeid=str(self.trade_count),

direction=order.direction,

offset=order.offset,

price=trade_price,

volume=order.volume,

time=self.datetime.strftime("%H:%M:%S"),

gateway_name=self.gateway_name,

)

trade.datetime = self.datetime

self.strategy.pos += pos_change

self.strategy.on_trade(trade)

self.trades[trade.vt_tradeid] = trade

为了便于理解,我们只看Bar部分吧。

1.active_limit_orders

它的数据是在send_limit_order这个函数中生成的。

def send_limit_order(

self,

direction: Direction,

offset: Offset,

price: float,

volume: float

):

""""""

self.limit_order_count += 1

order = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=str(self.limit_order_count),

direction=direction,

offset=offset,

price=price,

volume=volume,

status=Status.SUBMITTING,

gateway_name=self.gateway_name,

)

order.datetime = self.datetime

self.active_limit_orders[order.vt_orderid] = order #存入active_limit_orders这个字典

self.limit_orders[order.vt_orderid] = order #存入limit_orders这个字典

return order.vt_orderid

四、cross_stop_order

通过判断限价与当前价,调用策略的on_stop_order、on_order、on_trade函数。

这里就和上面的不一样:

def cross_stop_order(self):

"""

Cross stop order with last bar/tick data.

"""

if self.mode == BacktestingMode.BAR:

long_cross_price = self.bar.high_price

short_cross_price = self.bar.low_price

long_best_price = self.bar.open_price

short_best_price = self.bar.open_price

else:

long_cross_price = self.tick.last_price

short_cross_price = self.tick.last_price

long_best_price = long_cross_price

short_best_price = short_cross_price

for stop_order in list(self.active_stop_orders.values()):

# Check whether stop order can be triggered.

long_cross = (

stop_order.direction == Direction.LONG

and stop_order.price <= long_cross_price #目的是要高于限价买入,这里相当于bar的最高价(long_cross_price)大于我们的限价了

)

short_cross = (

stop_order.direction == Direction.SHORT

and stop_order.price >= short_cross_price #目的是要低于限价卖出(止损),这里相当于bar的最低价(short_cross_price)小于我们的限价了

)

if not long_cross and not short_cross:

continue

# Create order data.

self.limit_order_count += 1

order = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=str(self.limit_order_count),

direction=stop_order.direction,

offset=stop_order.offset,

price=stop_order.price,

volume=stop_order.volume,

status=Status.ALLTRADED,

gateway_name=self.gateway_name,

)

order.datetime = self.datetime

self.limit_orders[order.vt_orderid] = order #将order存入了limit_orders字典

# Create trade data.

if long_cross:

trade_price = max(stop_order.price, long_best_price) #如果开盘价比限价高,当然是按开盘价买入,如果低,当然按限价买入。

pos_change = order.volume

else:

trade_price = min(stop_order.price, short_best_price)

pos_change = -order.volume

可以 讲的很好