一、介绍

在CTR预估问题的发展初期,使用最多的方法就是逻辑回归(LR),LR使用了Sigmoid变换将函数值映射到0~1区间,映射后的函数值就是CTR的预估值。

LR属于线性模型,容易并行化,可以轻松处理上亿条数据,但是学习能力十分有限,需要大量的特征工程来增加模型的学习能力。但大量的特征工程耗时耗力同时并不一定会带来效果提升。因此,如何自动发现有效的特征、特征组合,弥补人工经验不足,缩短LR特征实验周期,是亟需解决的问题。

Facebook 2014年的文章介绍了通过GBDT解决LR的特征组合问题,随后Kaggle竞赛也有实践此思路,GBDT与LR融合开始引起了业界关注。

在介绍这个模型之前,我们先来介绍两个问题:

1)为什么要使用集成的决策树模型,而不是单棵的决策树模型:一棵树的表达能力很弱,不足以表达多个有区分性的特征组合,多棵树的表达能力更强一些。可以更好的发现有效的特征和特征组合

2)为什么建树采用GBDT而非RF:RF也是多棵树,但从效果上有实践证明不如GBDT。且GBDT前面的树,特征分裂主要体现对多数样本有区分度的特征;后面的树,主要体现的是经过前N颗树,残差仍然较大的少数样本。优先选用在整体上有区分度的特征,再选用针对少数样本有区分度的特征,思路更加合理,这应该也是用GBDT的原因。

二、小知识

1.Normalized Cross-Entropy(NE)

2.lgb.Dataset 使用Dataset构建数据到lgb中。

示例代码:

import lightgbm as lgb import numpy as np # 训练数据,500个样本,10个维度 train_data = np.random.rand(500, 10) # 构建二分类数据 label = np.random.randint(2, size=500) # 放入到dataset中 train = lgb.Dataset(train_data, label=label) 还可以指定 feature names(特征名称)和 categorical features(分类特征): train_data = lgb.Dataset(data, label=label, feature_name=['c1', 'c2', 'c3'], categorical_feature=['c3'])

3.lgb_eval 创建验证数据

在LightGBM中,验证数据应该与训练数据一致(格式一致)。

4.lgb.train

lgb参数的参数可以看这里:https://blog.csdn.net/qq_23069955/article/details/80611701

LGB(机器学习模板):https://blog.csdn.net/sunshunli/article/details/82830969

主流机器学习模型模板代码+经验分享[xgb, lgb, Keras, LR]:https://blog.csdn.net/leyounger/article/details/78667538

上面这个人的博客可以看看。

XGBoost Plotting API以及GBDT组合特征实践:https://blog.csdn.net/zhangf666/article/details/70183788

5.num_trees

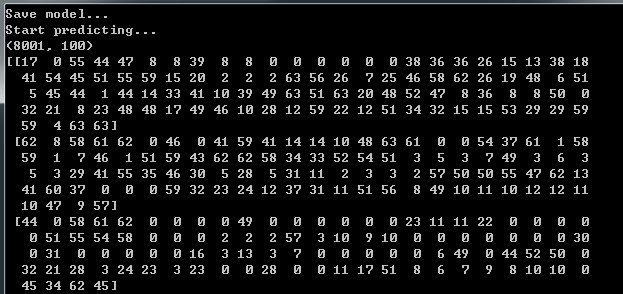

print(np.array(y_pred).shape)

print(y_pred[:1])的输出结果:

这里的100的和代码中的'num_trees': 100 相对应。8001和总共有8001个样本对应。

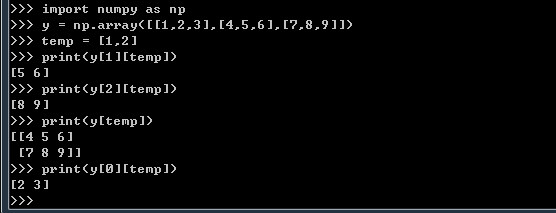

6.temp

附:LightGBM 中文文档

https://lightgbm.apachecn.org/#/

7.lm.predict_proba

可参考: 集成学习将数据投影到高维建模 https://www.jianshu.com/p/08baad546bac

8.lm = LogisticRegression(penalty='l2',C=0.05)

penalty:惩罚项,str类型,可选参数为l1和l2,默认为l2。用于指定惩罚项中使用的规范。newton-cg、sag和lbfgs求解算法只支持L2规范。L1G规范假设的是模型的参数满足拉普拉斯分布,L2假设的模型参数满足高斯分布,所谓的范式就是加上对参数的约束,使得模型更不会过拟合(overfit),但是如果要说是不是加了约束就会好,这个没有人能回答,只能说,加约束的情况下,理论上应该可以获得泛化能力更强的结果。

c:正则化系数λ的倒数,float类型,默认为1.0。必须是正浮点型数。像SVM一样,越小的数值表示越强的正则化。

更多参数看:LogisticRegression - 参数说明 https://blog.csdn.net/kingzone_2008/article/details/81067036

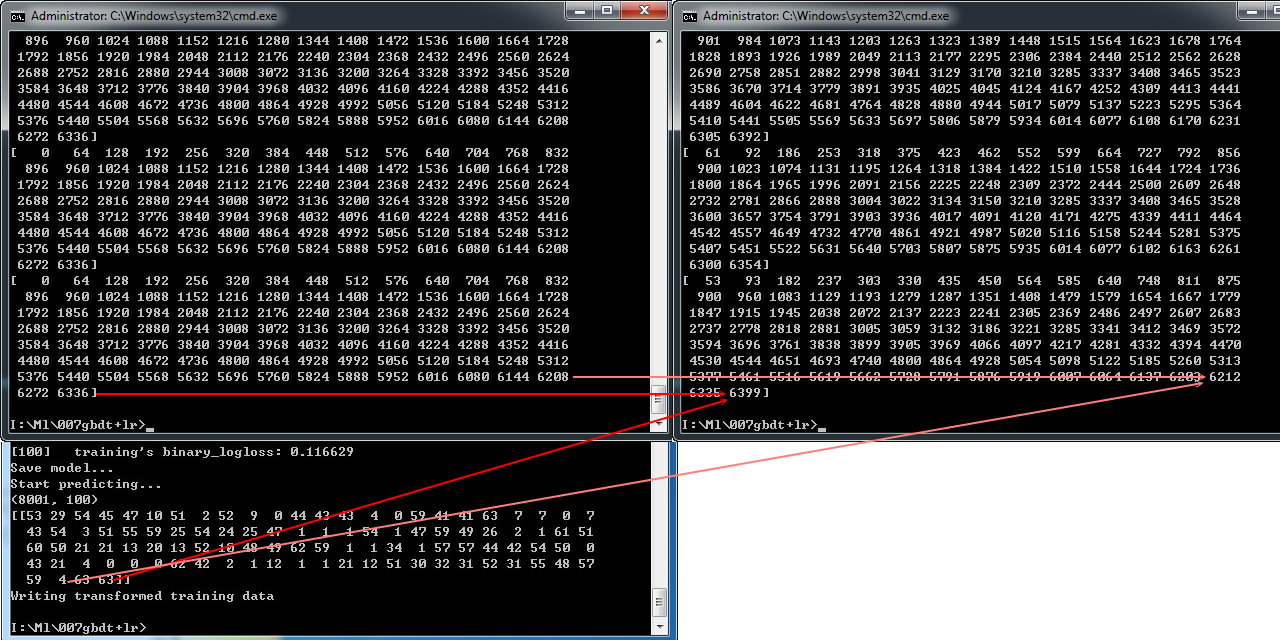

9.transformed_training_matrix[i][temp]

这段代码:

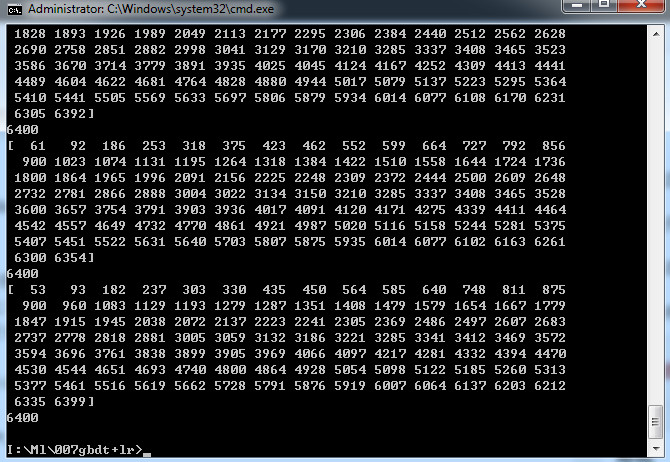

print(transformed_training_matrix[2]) #结果为(8001, 6400)

for i in range(0, len(y_pred)):

temp = np.arange(len(y_pred[0])) * num_leaf + np.array(y_pred[i])

print(temp)

transformed_training_matrix[i][temp] += 1 #意思是将temp中数据对应的列的值加上1

print(len(transformed_training_matrix[i]))

结果:

3.面板回归与截面回归

解释1:

在多因子选股里面有两个非常著名的名词,一个叫面板回归,一个叫截面回归。

面板回归,输入的是全部股票的多个因子,输入可以理解为,每一行都是一个股票的多因子,然后无次序的把所有股票都扔进去。然后输入还是一长段时间,输出为一段时间后的收益率等等。

截面回归:则是输入全部股票的单个因子,输出收益率等等。

解释2:

时间序列指的是用于数据分析的数据的一种数据形态。严格上的话指没有个体差异,而有时间差异的一系列数据。举个例子的话就是2000年到2010年中国每年的gdp,个体只有一个,中国,而时间的话有2000年到2010年11年,形成一组时间序列数据。

与时间序列数据对应的概念是横截面数据和面板数据。

横截面数据指有个体差而没有时间差的数据,比如2010年世界发达国家各国的gdp。

面板数据则指有时间差也有个体差的数据,比如2000年到2010年世界发达国家各国的gdp。

而回归分析(regression)是一种数据分析的手法,针对不同的数据形态和想要研究的问题,有不同的合适的回归分析手法。比如说题主说的ar,其全称其实是autoregression,即自回归,是回归分析中的一种模型。

回归分析中又有三大参数估计方法,即最小二乘估计(ols: ordinary least squares),广义矩估计(gmm: general moment method)和最大似然估计(mle: maximum likelihood estimate)。大部分模型在计算估计参数的时候用的就是这三种方法中的一种。

4.对数据的假设

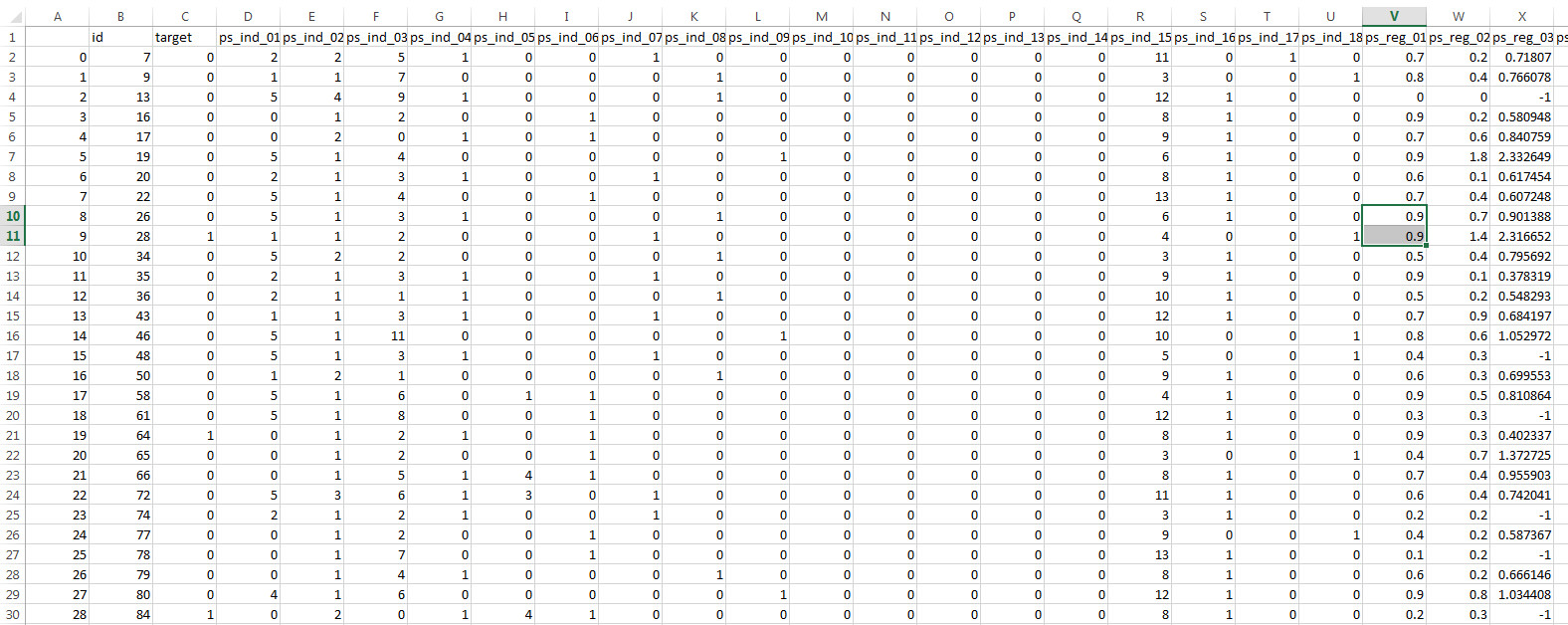

二、train.csv

三、结果

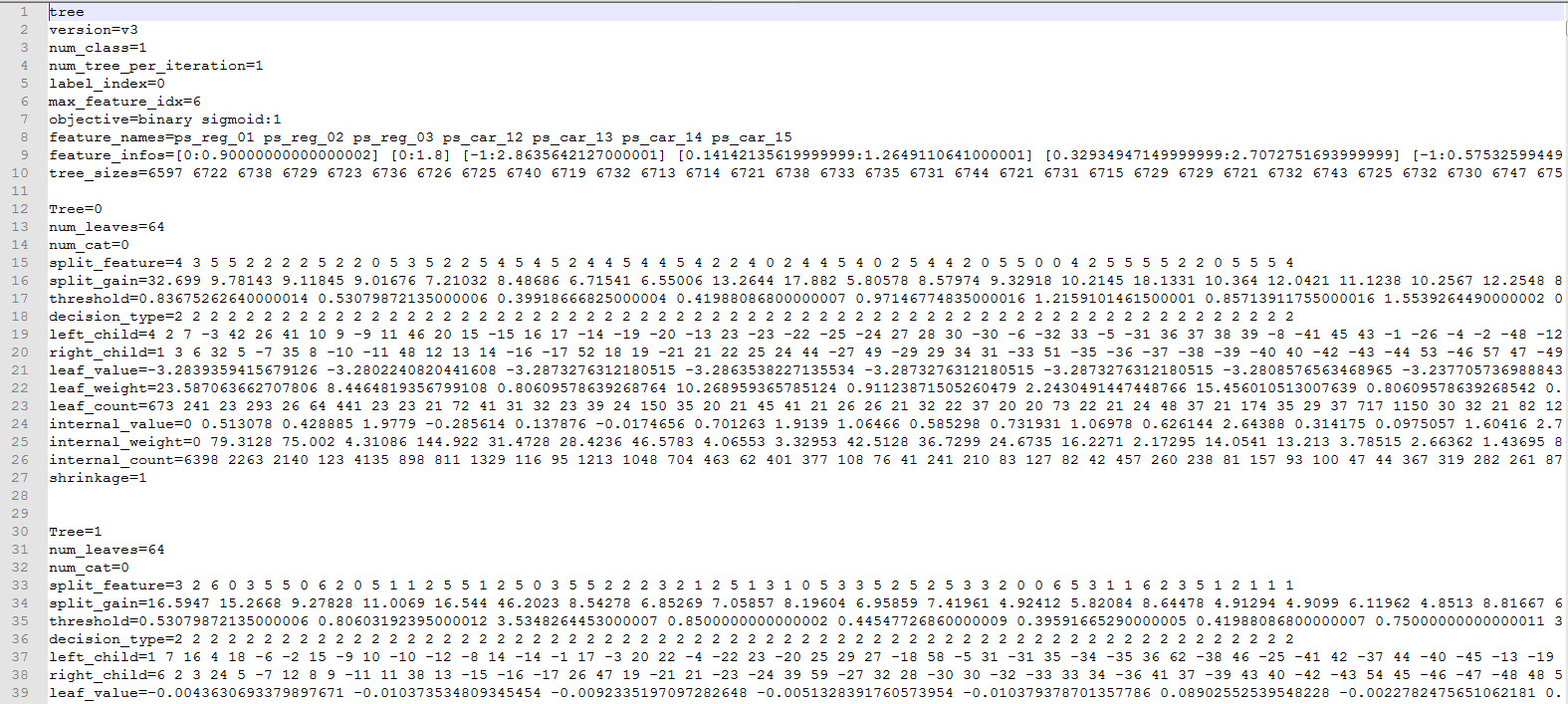

model.txt

四、代码

import lightgbm as lgb

import pandas as pd

import numpy as np

from sklearn.metrics import mean_squared_error

from sklearn.linear_model import LogisticRegression

print('Load data...')

df_train = pd.read_csv('data/train.csv')

df_test = pd.read_csv('data/test.csv')

NUMERIC_COLS = [

"ps_reg_01", "ps_reg_02", "ps_reg_03",

"ps_car_12", "ps_car_13", "ps_car_14", "ps_car_15",

]

print(df_test.head(10))

y_train = df_train['target'] # training label

y_test = df_test['target'] # testing label

X_train = df_train[NUMERIC_COLS] # training dataset

X_test = df_test[NUMERIC_COLS] # testing dataset

# create dataset for lightgbm

lgb_train = lgb.Dataset(X_train, y_train)

lgb_eval = lgb.Dataset(X_test, y_test, reference=lgb_train)

params = {

'task': 'train',

'boosting_type': 'gbdt',

'objective': 'binary', # 比如要完成预测用户是否买单行为,所以是binary,不买是0,购买是1

'metric': {'binary_logloss'}, # 评判指标

'num_leaves': 64, # 大会更准,但可能过拟合

'num_trees': 100,

'learning_rate': 0.01, # 学习率

'feature_fraction': 0.9, # 防止过拟合

'bagging_fraction': 0.8, # 防止过拟合

'bagging_freq': 5, # 防止过拟合

'verbose': 0

}

# number of leaves,will be used in feature transformation

num_leaf = 64

print('Start training...')

# train

gbm = lgb.train(params,

lgb_train,

num_boost_round=100,

valid_sets=lgb_train)

print('Save model...')

# save model to file

gbm.save_model('model.txt')

print('Start predicting...')

# predict and get data on leaves, training data

# 当设置pred_leaf=True的时候, 这时就会输出每个样本在所有树中的叶子节点。

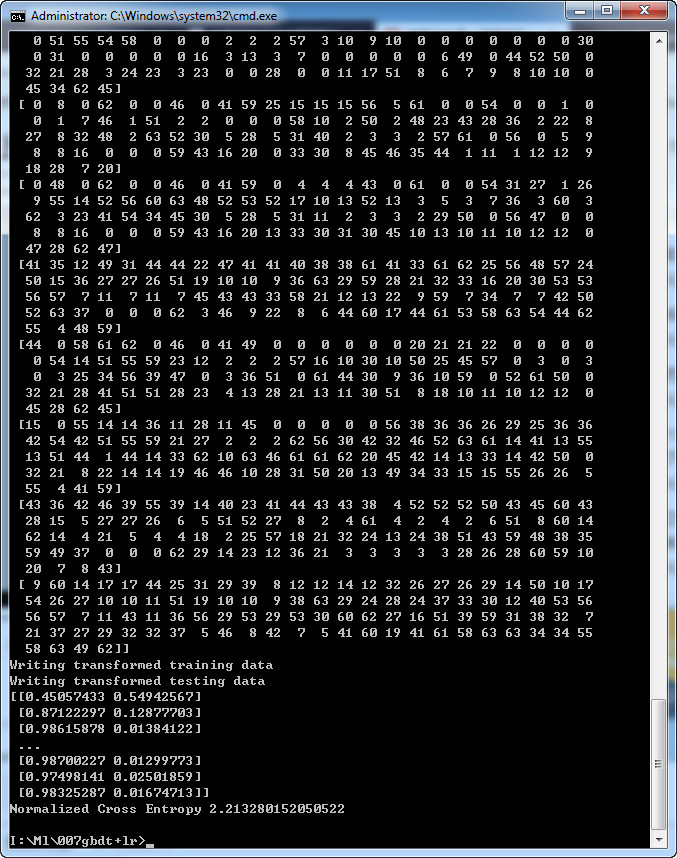

y_pred = gbm.predict(X_train, pred_leaf=True)

print(np.array(y_pred).shape) #输出结果为(8001, 100)这样的形式

print(y_pred[:10])

print('Writing transformed training data')

transformed_training_matrix = np.zeros([len(y_pred), len(y_pred[0]) * num_leaf],

dtype=np.int64) # N * num_tress * num_leafs,生成一个8001,100*64的np

#print(len(y_pred)) #结果为8100

#print(len(y_pred[0])) #结果为100

#print(transformed_training_matrix.shape) #结果为(8001, 6400)

for i in range(0, len(y_pred)):

temp = np.arange(len(y_pred[0])) * num_leaf + np.array(y_pred[i]) ##这段代码的意思是生成一个1-100的列表*64+每个样本在所有树中的叶子节点

transformed_training_matrix[i][temp] += 1

y_pred = gbm.predict(X_test, pred_leaf=True)

print('Writing transformed testing data')

transformed_testing_matrix = np.zeros([len(y_pred), len(y_pred

lm = LogisticRegression(penalty='l2',C=0.05) # logestic model construction

lm.fit(transformed_training_matrix,y_train) # fitting the data

y_pred_test = lm.predict_proba(transformed_testing_matrix) # Give the probabilty on each label

print(y_pred_test)

NE = (-1) / len(y_pred_test) * sum(((1+y_test)/2 * np.log(y_pred_test[:,1]) + (1-y_test)/2 * np.log(1 - y_pred_test[:,1])))

print("Normalized Cross Entropy " + str(NE))

可参考:

1.https://zhuanlan.zhihu.com/p/37522339

2.https://www.toutiao.com/i6644852565341110791/

3.Facebook经典模型LR+GBDT理论与实践:https://blog.csdn.net/u010352603/article/details/80681100#21-normalized-cross-entropyne