链接:https://www.zhihu.com/question/22171239/answer/20611977

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

这个对初学者来说确实蛮烦的,其实把体系梳理清楚还是很好理解的。

对任意一个报表科目的会计处理可以分为两部分,即初始确认和后续计量(包括确认的终止),知道了每个科目初始确认和后续计量过程中怎么做分录,你的会计就神功初成了。成本法和权益法是对长期股权投资后续计量的两种方法,这是第一个要牢记的地方。初始确认的时候主要关注点是按账面成本还是公允价值来确认长期股权投资的初始入账金额,怕你搞晕,这里就不详细说了。两者本质区别是体现在后续持有期间的会计处理上。

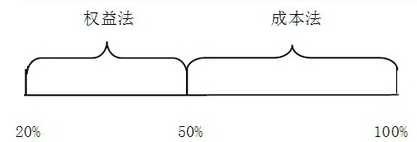

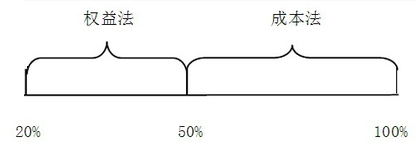

区别一:适用范围 注意下图只是一般情况,不讨论协议安排下的特殊情况(更新:目前根据14年修改后的准则持股比例20%以下的股权投资已经按可供出售金融资产入账)。

权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%~50%。 成本法:适用情况为能够实施控制的企业或者是子公司(即占股在50%以上)。 ===================================================================== 介于底下留言中有个钻牛角尖认死理的说我这里写20%、50%股权比例是错误的,我不想把智商拉到跟他一个水平,就再强调下好了,我已经说了是“通常”、“一般”是这个模糊范围,实务中还是实质重于形式地来判断。原来只是觉得这个是常识,同时方便理解,就没过多强调,但万万没想到世界上还有因为知道1+1=2就到处炫耀的。最可笑是还上纲上线,抢占道德制高点,笑。。

区别二:对投资收益的处理 成本法你可以简单理解成是收付实现制,被投资企业宣告发股利的时候我才确认投资收益,不管其是盈利还是亏损。成本法下长期股权投资的账面价值除非增加或减少了投资,不然一般不会调整。 权益法对应地你可以理解成是权责发生制,只要被投资企业年终有了利润,不管其分不分,我都按照我享有的份额按比例确认投资收益,调整长期股权投资的账面价值(亏损就反过来做)。当然如果和联营、合营企业有内部交易的话还要抵消,这里就不展开说了。

成本法会计处理: 被投资单位宣告或派发股利时 宣告时: 借:应收股利 贷:投资收益 收到时: 借:银行存款 贷:应收股利

权益法会计处理: 被投资单位实现利润时: 借:长期股权投资—损益调整 贷:投资收益 收到分红时: 借:银行存款 贷:长期股权投资—损益调整 (被投资单位分红时,资金从公司流向了股东,即被投资公司的净资产减少,而权益法的本质是长期股权投资账面价值要反映我在被投资企业享有份额的价值,被投资企业净资产减少,那我享有的份额的价值相应地也减少,所以这里又要贷记一笔损益调整。)

合并报表的时候,一般来说都是以成本法为基础,因为要纳入合并报表范围的一般都是能够实施控制的,这种情况下都是成本法。

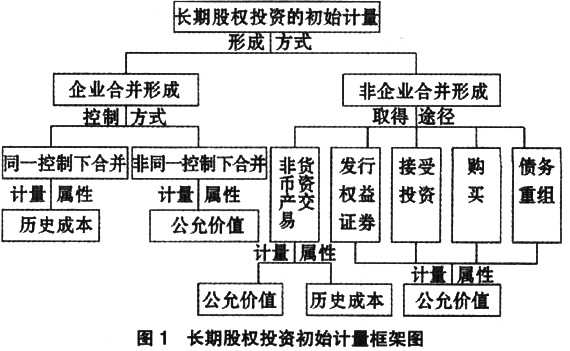

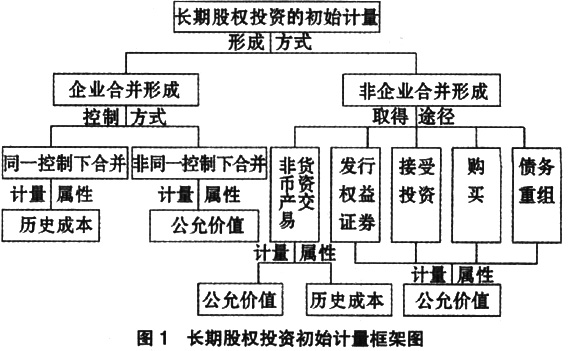

PS:其实长期股权投资初始确认的时候也是很容易晕的,主要是要区别入账价值是按付出对价的账面价值还是公允价值,如果你能把知识在脑子里梳理成体系,也是很好理解和记忆的,看看下图你会发现后续计量中不管是成本法还是权益法,他们在初始确认的时候都既可能是按账面价值也可能是按公允价值。方便记忆的话,其实就是除了同一控制下企业合并(同一控制下企业合并长期股权投资的初始投资成本是合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额),以及非货币性资产交换中某些情况形成的长期股权投资是按历史成本入账,其它都是公允价值

----------重要更正及更新--------------

2014年准则已经做了修改,不具有控制、共同控制和重大影响的其他投资,即一般来说即购买20%以下股份的情况,

以按成本计量的可供出售金融资产进行初始确认入账

作者:周召

链接:https://www.zhihu.com/question/22171239/answer/20611977